未用于夫妻共同生活的“合意型”债务的探析

付禄

福建润金(翔安)律师事务所

摘要:《民法典》婚姻家庭编第1064条对于夫妻共同债务的认定沿用及吸收了最高人民法院2018年夫妻债务司法解释规定的精神,将夫妻共同意思表示作为认定夫妻共同债务的原则。但在司法实践中,不乏有大量的债务(如银行、金融机构贷款)系债务人配偶虽有签字,但并未用于夫妻共同生活、共同生产经营,债务人将债权人所交付之款项私自挪用他途,导致债务人配偶仍然面临“被负债”的危机,特别是在离婚诉讼中,“合意型”债务中的债务人配偶如何维护自身利益本文将作出探析,以期为该类问题提供有益参考。

关键词:合意型债务,夫妻共同生活,共债共签,内外区隔

一、“合意型”债务的认定及历史沿革

“合意型”债务指的是以夫妻合意而向债权人举债的夫妻共同债务,学界通说的“共债共签”即属于“合意型”债务的一种,“合意型债务”包括双方共同签名和一方事后追认两种类型。“合意型债务”的背后是已被立法和司法实践广泛确认和接受的夫妻共同债务合意认定原则:近年来,在经济的高速增长下,婚姻家庭财产关系逐步成为社会矛盾的热点问题。在我国传统影响下,大部分家庭皆为财产共有制,财产共有制使得婚姻家庭面对社会生活的风险抵抗力提高,但同时日益渐增的财富也使得夫妻债务问题的矛盾逐步凸显,夫妻共同债务的认定问题成为司法实践中亟待回应的社会关切。我国婚姻法从立法到相应司法解释的发展,对夫妻共同债务的认定经历了从“用途认定论”到“期间认定论”再到“合意认定论”的发展历程:

(一)用途认定论:我国立法自《婚姻法》第41条始,对夫妻共同债务的采用用途认定标准,即认定在婚姻关系存续期间,为夫妻共同生活所负的债务,则认定为夫妻共同债务,由夫妻双方共同偿还。用途论在夫妻共同债务的认定上不免有些粗糙,特别是判断是否用于夫妻共同生活,对于债权人通常是难以举证的,无法保护债权人一方的利益,但若将举证责任分配给非举债配偶一方,则又难以解决举债方配偶串通债权人,使得非举债配偶一方“被举债”的困局。

(二)期间认定论:随着民间借贷案件的高发和出于对债权人利益的保护,《最高人民法院关于适用〈中华人民共和国婚姻法〉若干问题的解释(二)》(以下简称《婚姻法司法解释(二)》)第24条,以推定婚姻关系存续期间夫妻一方以个人名义所负的债务为夫妻共同债务为原则,以举债夫妻一方举证债务未用于夫妻共同生活为排除情形,作为认定夫妻共同债务的标准。从“用途认定论”发展到“期间认定论”体现的是当时实践中大量存在夫妻双方为逃避债权人追索债权而恶意侵犯债权人利益的情况,“期间认定论”旨在维护交易安全、保护合法善意的债权人。然而令人遗憾的是,在审判实践中,部分裁判者为容易操作,机械地认定但凡债务发生在婚姻关系存续期间,且没有婚姻法司法解释二规定的两种例外情况,就可以直接推定为夫妻共同债务。因此,自该司法解释出台后,媒体上经常出现要求修改或者废止婚姻法司法解释(二)第二十四条的批评,全国人大常委会法工委甚至收到大量信件,要求废除第二十四条。

(三)“合意认定论”(共债共签论):鉴于《婚姻法司法解释(二)》第二十四条在审判实践中的诸多问题,最高人民法院于2018年出台《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》(以下简称《夫妻债务解释》),将“夫妻合意”作为认定为夫妻共同债务的标准,从此,“共债共签论”进入司法认定体系中。“共债共签论”在总体上平衡了债权人、债务人 、债务人配偶三方的利益,得到了全社会各界的广泛认同,最终被《民法典》1064条完全吸收,成为了民法典时代调整夫妻债务认定的重要规范。

二、未用于夫妻共同生活的“合意型”债务的司法困境

虽然共债共签的认定标准避免了认定夫妻共同债务时出现的两个极端,既避免了夫妻双方恶意逃债损害债权人的利益,又避免了夫妻一方离婚时被高额负债,但“合意型”共债的认定原则,仍然有其局限性,实践中存在一些“特殊”的共债共签情形,如部分银行贷款要求非负债方配偶作为共同借款人签字,银行方能审批发放贷款,非负债一方认为仅是履行贷款程序签字,款项发放后亦被负债一方转走并未用于夫妻共同生活、共同生产经营。然而在离婚时,因非负债夫妻一方在债权凭证上签字承担共同还款义务,则会被认定为夫妻共同债务,非负债夫妻一方仍旧面临被高额负债的局面。

如在实践中存在如下情形:甲某与甲妻共有夫妻共同财产100万元,夫妻共同债务100万元:系甲某与甲妻共同签字向乙银行借款100万元,但该款项被发放后被甲某私自转移给第三方,甲妻并未使用,更未用于任何家庭生活、经营。按照“共债共签”的理论(不考虑其他因素),甲妻应分得夫妻共同财产50万元,应承担夫妻共同债务50万元,则甲妻离婚时,财产与债务相抵后未分得任何财产。显然,该种认定方式,特别是在离婚诉讼中,这显然对甲妻的合法利益造成了重大损害。

三、未用于夫妻共同生活的“合意型”债务认定的实证分析

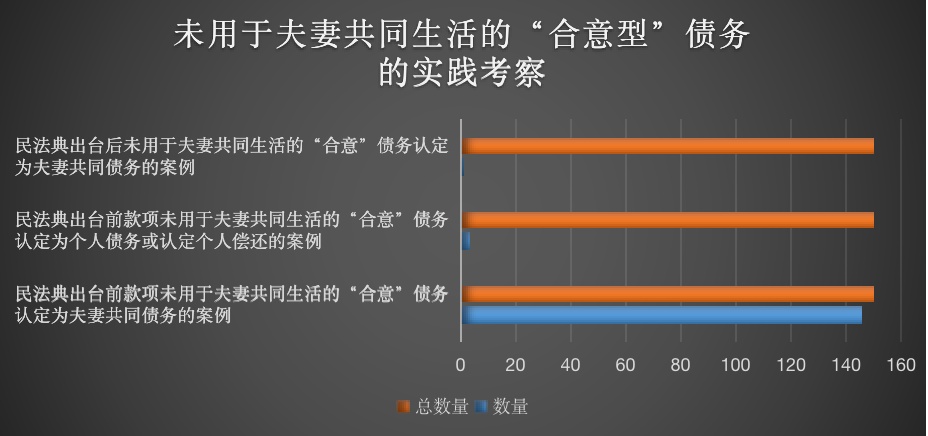

在无讼搜索工具上以“共同签字”、“贷款”、“婚姻家庭、继承纠纷”作为关键词搜索,共有案例150篇,在北大法宝中以“共同签字”、“贷款”、“未用于共同生活”、“离婚”等关键词搜索,共有案例77篇。通过对这些案件的梳理,可以看出,对于未用于夫妻共同生活、经营的合意型共债,目前在审判实践中的认定较为混乱,存在裁判标准不明确,裁判不统一,同案不同判的现象(如图所示):

(一)民法典出台前,因夫妻双方存在举债“合意”认定未用于夫妻共同生活的债务仍为夫妻共同债务:

通过对150篇案例进行梳理,在李X与赵X离婚纠纷纠纷1等案中,虽然夫妻一方抗辩款项系由一方使用,只是因为银行要求配合签字才能发放贷款,款项并未用于家庭共同生活。但法院仍然认定以夫妻一方存在贷款合意(共同签字或事后追认),且贷款发生在婚姻关系存续期间,则无论是否款项是否用于家庭共同生活经营,都一并认定为夫妻共同债务,由夫妻双方共同偿还。

(二)民法典出台前,虽存在“合意”但因款项未用于夫妻共同生活而认定单方偿还或不予认定为夫妻共同债务:

在刘某某与文某离婚纠纷2等案中,针对夫妻一方抗辩共同贷款被一方单方取走的意见,法院则以夫妻双方共同贷款,但并未用于贷款合同指定用途,更未用于家庭共同生活,对于贷款余额认定应由一方承担。而在陶某与胡某甲离婚纠纷3等案中,法院以夫妻双方共同贷款的款项并未用于夫妻共同生活,“是否属于夫妻共同债务不明确而不予认定”,同时明确,即便不认定为夫妻共同债务但不影响债权人向双方当事人主张权利。但该案系《夫妻债务解释》出台前法院审判的案例,故未将“合意”作为夫妻共同债务的认定标准。

(三)民法典第1064条出台后,以“合意”作为夫妻共同债务的根本认定标准,对于是否用于家庭共同生活在所不问:

在袁某诉孙某离婚后财产纠纷一案4中,法院对于孙某抗辩共同签字的“合意”债务未用于夫妻共同生活、共同生产经营,涉诉款项应为袁某个人债务的意见,认定借款发生时,夫妻一方知晓且同意,存在共同举债的意思表示,即可直接认定为夫妻共同债务。对于法院的该认定标准,最高人民法院司法案例研究院亦予以认可并明确:在适用《民法典》第1064条时,对涉诉债务是否属于1064条第1款的规定先进行判断,即首要分析所负债务是否是夫妻共同签字或者夫妻一方事后追认等共同意思表示所负的债务,如果根据事实,可以认定存在举债合意,则涉诉的该笔债务无论是否用于家庭共同生活、共同经营,都应当一律认定为属于夫妻共同债务。

(四)对未用于夫妻共同生活的“合意型”共债认定观点的评析

以“合意”作为认定夫妻共同债务的标准确实在解决夫妻单方举债行为难题上起到了重大作用,纾解了《婚姻法司法解释(二)》)第24条时间推定规则所引起的诸多诟病与争议,因此,民法典第1064条将《夫妻债务解释》共债共签的“合意”认定规则进行吸收,实则是大势所趋。

但我们需要注意的是,共债共签理论实则平衡的是债权人、债务人配偶及债务人三方的利益,即将施加于举债方夫妻的证明负担转移于债权人的同时,以“共债共签”作为利益平衡杠杆,满足“共债共签”直接认定为夫妻共同债务,是否用于家庭共同生活不再考察,以防造成债权人利益的重大失衡,给债权人带来重大利益损害。但“共债共签”理论对以上案例中夫妻双方举债,款项被单方转移、挪用,未用于家庭共同生活、经营的夫妻一方“被负债“的难题则显得有些“一刀切”。事实上,在实践中许多“共债共签”的情形中,夫妻一方虽有签字,但这种签字很多情况下系基于债权人的优势地位而作出的行为,夫妻一方常常系被配偶要求配合签字,特别是在部分审判实践中,为保护配偶一方的权益,法院将以夫妻一方“证明人”身份签字的行为不予认定为“共签”行为的情形下,银行等金融机构则更惯常要求配偶一定要作为“共同借款人”方能发放贷款,但许多夫妻一方对贷款的原因往往一无所知,对款项的使用也常常是到了离婚时才知晓,款项又大多数发放在举债方配偶指定的收款账户。“共债共签”仿佛在解决夫妻一方“被负债”的问题上依据存有一丝阴影。

因此,在以上司法认定标准中,以“合意”作为唯一认定标准,对是否用于家庭共同生活一律不予审查的司法观点,明显无法保护夫妻一方的权益,反而是《夫妻债务解释》出台前,部分法院将未用于夫妻共同生活的“合意型”债务不予认定为夫妻共同债务,并明确不认定为夫妻共同债务不影响债权人向双方当事人主张权利的司法观点显得更加合理。

四、未用于夫妻共同生活的“合意型”债务的认定标准建议——应体现“内外区隔”

(一)“合意型”债务对外仍应认定为夫妻共同债务。

民法典已然通过吸收“共债共签”理论,为夫妻一方设立了一道保护屏障以防止举债方与第三人恶意串通或举债方肆意举债造成另一方被高额负债的婚姻伦理困境,在对债权人利益的衡量上的天平上已是有所限缩,毕竟夫妻生活具有强烈的伦理性与私密性,债权人对夫妻生活的相关情况显然是难以知悉的,若在债权人已经证明夫妻债务“合意”情况下,仍以未用于夫妻共同生活将“合意型”债务不予认定为夫妻共同债务,显然不合理,也过分扩大了对夫妻一方利益的保护,必然会造成债权人合法利益的不当减损,也与民法典规定的精神相违背。且部分裁判观点中,之所以“一刀切”的将“合意型”债务一律认定为夫妻共同债务其背后的深层逻辑与我国传统婚姻观念也是分不开的。我国传统文化中宣扬的是夫妻同甘共苦的理念,根据统计,我国95%的家庭采用的也都是婚后所得共同制,既然夫妻一方已经通过签字等行为对单方举债知晓并确认,该“合意”行为即表明无论该笔款项是否用于婚姻家庭生活,夫妻一方已经作出了愿意与举债方配偶共同向债权人偿还的意思表示,当然债权人也有理由信赖夫妻一方的签字行为,从而保障自身的债权。因此,虽然这部分“合意型”债务的债务存在被一方转移“不翼而飞”的情况,但笔者认为,对外仍应认定未用于夫妻共同生活的的“合意型”债务为夫妻共同债务,非举债方配偶对外部债权人仍应承担共同清偿责任,否则会影响债权人权利之主张。

(二)“合意型”债务若未用于夫妻共同生活对内应进行区隔,应将合意债务转化为夫妻共同财产或认定由实际使用方进行偿还。

1、将未用于夫妻共同生活的合意债务转化为夫妻共同财产:

许多人认为,既然将“合意型”债务认定为夫妻共同债务是合理的,那么如何保护未使用款项的夫妻一方的利益,该种观点实质上并未看到债权人、债务人、债务人配偶的内外有别性以及夫妻共同债务与夫妻共同财产的辩证关系。按照夫妻共同财产理论,夫妻共同债务其实也是夫妻共同的消极财产,综合前述分析,即便在离婚时,该“合意”债务最终也会被认定为夫妻共同债务,必然要由夫妻双方共同承担,因此夫妻双方共同举债,款项交付之时,该款项即转化为了夫妻共同财产。

即按照“转化论”:甲某与甲妻共有夫妻共同财产100万元,夫妻共同债务100万元:系甲某与甲妻共同签字向乙银行借款100万元,但该款项被发放后被甲某私自转移给第三方,甲妻并未使用,更未用于任何家庭生活、经营。双方共同举债的100万元款项已经转化为夫妻共同财产,所以甲妻应分得的夫妻共同财产应为100万元,应承担的夫妻共同债务应为50万元,财产与债务相抵后甲妻仍能分得50万元财产。

2、将未用于夫妻共同生活的合意债务认定为一方私自转移夫妻共同财产,并认定由实际使用方承担向债权人清偿的责任:

如前述分析,夫妻一方转移共同举债款项的行为是转移夫妻共同财产之行为,该款项在对夫妻内部财产关系上,可按照民法典第一千零九十二条的规定,在离婚分割时对财产转移方予以少分或不分,同时参考《离婚案件财产分割意见》第21条6的规定,把转移的财产作为转移方分得的财产份额,对非举债配偶应得的份额以其他夫妻共同财产折抵,不足折抵的,差额部分由转移方折价补偿给未实际使用款项的夫妻一方。按照上述夫妻外部债务关系与夫妻内部财产关系“内外有别”的区隔原则,以上案例中,甲某与甲妻共有夫妻共同财产100万元,夫妻共同债务100万元:系甲某与甲妻共同签字向乙银行借款100万元,但该款项被发放后被甲某私自转移给第三方,甲妻并未使用,更未用于任何家庭生活、经营。甲妻应分得的夫妻共同财产为50万元,应承担的夫妻共同债务应为50万元,但甲某私自转移该笔共同借款,即实质上转移夫妻共同财产,应当依法少分、部分财产,即将被转移的100万元财产作为甲某已经分得的财产份额,即视为甲某以分得100万元的夫妻共同财产,甲妻可在现有共同财产中再分得50万元的财产,则甲妻可分得100万元的财产。

显然,无论是“转化型”的夫妻内部债务认定规则还是按照“夫妻共同财产转移论”的夫妻内部债务认定规则,都能够使甲妻不致背负高额负债,也可避免“一刀切”一律认定为夫妻共同债务而导致的夫妻一方利益侵害问题。

(三)未用于共同生活的合意债务的举证责任分配问题

在“内外有别”的认定标准下,对于夫妻共同债务的举证责任分配也仍需规范,特别是在离婚诉讼中,针对夫妻一方主张合意债务未用于夫妻共同生活,被另一方单方转移共同借款的主张,部分审判实践中,仅仅按照“谁主张、谁举证”的原则,单纯将夫妻一方转移共同借款的举证责任分配给原告显然也欠缺合理性。对于非款项使用方的配偶来说,一方面,另一方转移共同借款的行为相对隐蔽,且大多数发生在婚姻关系存续期间,夫妻一方难以察觉,甚至有些款项系取现等方式转移,更加难以举证,另一方面未用于夫妻共同生活也是一个消极法律事实,将举证责任完全分配给原告,并不可取,实则加重了原告的举证难度。对于该举证责任分配问题,建议裁判者应通过行使释明权,释明夫妻一方向法院申请调查取证,调取另一方借款(贷款)发放流水以明确其主张,或在待证事实真伪难明时,要求贷款主要使用方配偶对于款项使用进行相应合理说明以查明事实。“举证责任之所在,为败诉之所在”,唯有举证责任分配合理,方能够保障款项未使用方配偶的合法权益。

五、结语

民法典时代,对于未用于夫妻共同生活的“合意型”债务的认定标准应当完善“内外区隔”的债务认定标准,以保护债权人与举债方配偶的合法权益,妥善处理夫妻外部债务关系与夫妻内部财产关系的矛盾。对“合意型”债务的认定,采用“内外区隔”的原则对于再一次平衡了债权人、债务人及债务人配偶的利益具有重大意义,同时也保护了因夫妻一方转移共同举债的款项造成另一方权利受损的法律难题。因此,建议将内外有别”的认定原则纳入到未用于夫妻共同生活的“合意型”债务的认定标准中,将未用于夫妻共同生活的“合意型”债务对外认定为夫妻共同债务,对内以是否用于夫妻家庭生活、经营进行审查。

注释:

- 阜阳市中级人民法院(2015)阜民一终字第00458号民事判决书

- 永济市人民法院(2017)晋0881民初1133号民事判决书

- 北京市第一中级人民法院(2014)一中民终字第01902号民事判决书

- 重庆市第一中级人民法院(2012)渝一中法民终字第05625号民事判决书

- 北京市石景山区人民法院(2020)京0107民初1877号民事判决书

- 《最高人民法院关于人民法院审理离婚案件处理财产分割问题的若干具体意见》第21条:夫妻一方把夫妻共同财产非法隐藏、转移拒不交出的,或非法变卖、毁损的,分割财产时,对隐藏、转移、变卖、毁损财产的一方,应予以少分或不分。在具体处理时,应把隐藏、转移、变卖、毁损的财产作为隐藏、转移、变卖、毁损财产的一方分得的财产份额,对另一方的应得的份额应以其他夫妻共同财产折抵,不足折抵的,差额部分由隐藏、转移、变卖、毁损财产的一方折价补偿给另一方。

参考文献:

- 李贝:《<民法典>夫妻债务认定规则中的“合意型共债”———兼论<民法典>第1064条的体系解读》,《交大法学》,2021年第1期。

- 冯普、郭书影:《民法典时代下夫妻“共债共签”规则的适用》,《西部学刊》,2021年2月下半月刊。

- 叶涛:《民法典时代夫妻债务“共债共签规则”中的合意认定》,《法治研究》,2020年第5期。

- 肖晖,訾培玉:《夫妻共同债务认定问题探析——基于对法释[2018]2号实践状况的考察》,《学术探索》,2020年第1期。

- 最高人民法院研究室:《司法文件选解读 2020年第7辑(总第91辑)》,人民法院出版社,2020版。

- 蒋勇,陈枝辉:《中国民事诉讼裁判规则:天同八部(民事)》,法律出版社,2019年10月版。

- 最高人民法院司法案例研究院:《民法典新规则案例适用》,中国法制出版社,2020年11月第1版。

- 夏吟兰:《中华人民共和国婚姻法评注总则》,厦门大学出版社,2016年版。

- 刘伟:《夫妻债务制度研究》,《河北大学硕士论文》,2019年11月。

作者简介及联系方式:

付禄,福建润金(翔安)律师事务所专职律师,福建省厦门市观音山营运中心10号楼14层,15375816933,Fruitlu@runkinglaw.com。

-

10 2022-08未用于夫妻共同生活的“合意型”债务的探析 付禄福建润金(翔安)律师事务所摘要:《民法典》婚姻家庭编第1064条对于夫妻共同债务的认定沿用及吸收了最高人民法院201...

-

10 2022-08有限责任公司股东清算责任基本问题研究 ——兼议公司法司法解释二第18条第2款付禄福建润金(翔安)律师事务所摘要:《最高人民法院关于适用...

-

10 2022-08“名为投资实为借款”式民间借贷合同的让与担保效能 “名为投资实为借款”式民间借贷合同的让与担保效能付禄(华侨大学法学院,福建泉州362021)摘要...

-

10 2022-08建设工程违法承包、发包,是否应该确认“包工头”与“农民工”存在劳动关系? ——兼议实践中,仲裁与诉讼程序的相反处理结果付禄(华侨大学法学院,福建泉州362021)shou...